6 способов сэкономить на ОСАГО

Выяснили, за какие «заслуги», кроме ДТП, страховщики могут накинуть вам несколько тысяч рублей.

Есть такое негласное правило: сэкономил — значит, заработал. При нынешних ценах на обслуживание автомобиля и бензин практически каждый из нас становиться его «адептом». И в этом нет ничего плохого. Там, где можно сэкономить, экономить очень даже нужно. И сегодня мы расскажем, как это сделать при покупке полиса ОСАГО. А высвободившиеся деньги лучше потратить на подготовку своей ласточки к зиме, ведь зима близко.

Смените прописку

Внезапно, да? Звучит довольно радикально, но схема реально рабочая (проверено автором этого материала). Все дело в так называемом территориальном коэффициенте (КТ). Он напрямую зависит от адреса регистрации человека, на которого оформлена машина. Логика такая: если вы живете в мегаполисе, ваши шансы угодить в ДТП резко возрастают — машин-то вокруг очень много. Другое дело, если вы прописаны в глухой деревне с населением 3 тысячи человек, из которых 2 тысячи — люди преклонного возраста без автомобилей.

Согласны, реальной картины КТ до конца не отражает, но это какая-никакая гарантия для страховщиков. Отсюда вывод: оформите регистрацию в каком-нибудь небольшом населенном пункте. Но на всякий случай сперва проверьте, какой территориальный коэффициент действует там. Потому как этот показатель варьируется не только от города к городу, но и от региона к региону.

Полный список всех территориальных коэффициентов содержится в указании ЦБ РФ (см. страницы 6 — 13, — прим. ред.).

Умерьте жажду скорости

Да, мы понимаем, как важно иметь мощный автомобиль, который может первым стартануть со светофора, за секунды ускориться при выезде на главную или обогнать какого-то «тошнотика» в крайнем левом ряду. Да что там — еще Гоголь писал: «Какой русский не любит быстрой езды?». Николай Васильевич как всегда в точку. Но раз уж мы здесь говорим об экономии, то аппетиты в отношении количества «лошадок» придется умерить. Дело в том, что мощность двигателя (КМ) — это еще один фактор, существенно влияющий на итоговую стоимость страховки.

Понятно, что продавать машину только из-за того, что она слишком мощная, никто не будет. Но вот тем, кто только собирается обзавестись автомобилем, рекомендуем учитывать этот фактор при выборе модели. Тем более что вариативность в значениях серьезная — разброс от 0,6 до 1,6. Чтобы было еще убедительнее: при минимальном значении КМ цена ОСАГО снижается сразу на 40%, а при максимальном значении показателя стоимость увеличивается аж на 60%.

| Мощность автомобиля в лошадиных силах | Коэффициент мощности двигателя (КМ) |

|---|---|

| До 50 | 0,6 |

| 51-70 | 1,0 |

| 71-100 | 1,1 |

| 101-120 | 1,2 |

| 121-150 | 1,4 |

| От 151 | 1,6 |

Рассмотрите несколько вариантов

Этот вариант тоже неоднократно выручал автора этой статьи. Стоимость ОСАГО рассчитывается по общей формуле на основании ряда критериев. И хотя базовая ставка и значения коэффициентов общие, у разных страховщиков есть свои формулы для расчетов, которые они не раскрывают. Поэтому прежде чем оформлять полис в своей привычной страховой, посмотрите предложения партнеров.

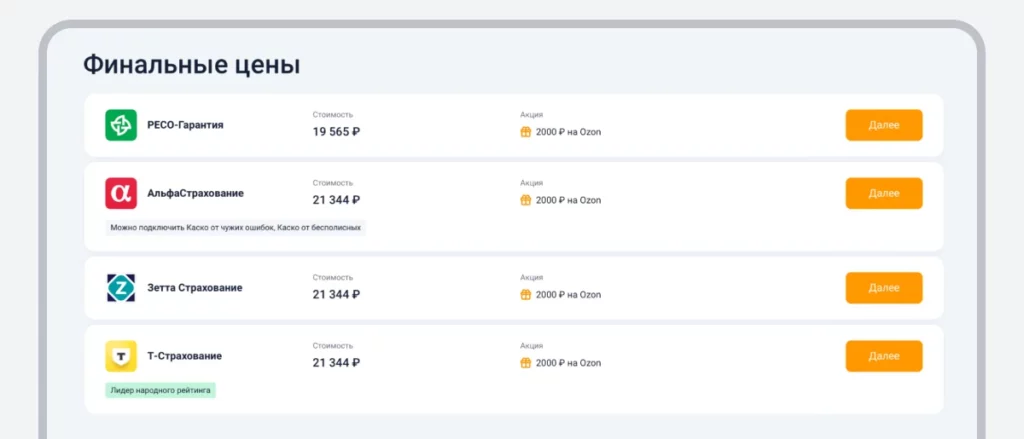

Сейчас, с появлением сайтов-агрегаторов ОСАГО, это сделать проще простого. Рассмотрев разные варианты, можно спокойно сэкономить пару-тройку тысяч. Например, вот так выглядят расценки на страховку для моей машины на одном из сайтов-агрегаторов:

«Открывайте» страховку

Речь идет о том, чтобы оформлять «открытую» страховку (или мультидрайв), при которой водить автомобиль может неограниченное количество лиц, имеющих удостоверение соответствующей категории. Бывает еще страховка с ограничениями. Такой тип полиса подразумевает, что автомобилем будут управлять только водители, указанные в страховом полисе.

Первая считается на основании общих коэффициентов, а вторая учитывает личный коэффициент водителей, вписанных в полис. Таким образом, цена «открытой» страховки не зависит от личных характеристик: возраста, стажа и числа аварий, в которых водитель был виноват. Ее выгодно брать в следующих случаях:

- У водителя высокий коэффициент бонус-малус (КБМ). Вообще КБМ — это тема для отдельной статьи. Но, если совсем упрощенно, то от этого коэффициента зависит скидка за безаварийную езду. Чем чаще водитель становится виновником ДТП, тем выше КБМ и тем дороже стоит ОСАГО. Проверить свой КБМ можно на сайте Российского союза автостраховщиков (РСА). Если ваш КБМ выше 2,3, выгоднее взять «открытую» страховку.

- У водителя высокий коэффициент возраста и стажа вождения (КВС). Чем больше стаж и чем старше водитель, тем меньше КВС. У молодого водителя без стажа показатель будет 2,27. Вкупе с КБМ 1,17, который у всех новичков одинаковый, получается 2,65. Тогда вам выгоднее будет оформить «открытый» полис с коэффициентом 2,3.

Не вписывайте в страховку молодежь

Новомодный эйджизм здесь не при чем. Все дело, опять-таки в том, как устроена система расчета стоимости ОСАГО. Как вы наверняка поняли из предыдущего пункта, одна из самых дорогих страховок — для начинающих водителей без стажа. Страховщики, по понятным причинам, не доверяют таким водителям, ведь они еще не успели проявить себя за рулем. Правило «дай дорогу молодым» тут точно не работает. Обидно, но факт: если вы решите включить в ОСАГО молодого водителя в возрасте до 22 лет с опытом вождения до трех лет, стоимость полиса вырастет примерно на 70%. Поэтому возвращаемся к уже описанной нами схеме с «открытой» страховкой. Только мы обязаны вас предупредить: по мультидрайву скидка КБМ не копится.

Не тяните с покупкой полиса

Звучит как реклама, но это не она. С одной стороны, при перерыве в страховании уже полюбившийся нам КБМ не меняется, то есть вы все еще можете рассчитывать на скидку за безаварийную езду. Но не забывайте, что тем, кто не делает больших перерывов в покупке ОСАГО, страховщики обычно идут навстречу и предлагают всякие дополнительные «плюшки» — в том числе скидки на «автогражданку». Им выгодно, чтобы вы своевременно продлевали страховку в их компании. В конце концов, мы с вами договорились попытаться сэкономить везде где можно это сделать. Так почему бы не обратить чужую клиентоориентированность себе на пользу?

Какие бы из представленных лайфхаков вы ни выбрали, главное помнить: вариант просто не покупать полис ОСАГО — вообще не вариант. В лучшем случае вы нарветесь на инспектора ГАИ и получите штраф 800 рублей за езду без страховки (ч.2 ст. 23.37 КоАП РФ). В худшем есть риск попасть в ДТП и возмещать ущерб пострадавшей стороне из своего кармана. Учитывая, сколько сейчас стоят расходники и как трудно порой их бывает раздобыть, дергать удачу за хвост мы вам категорически не советуем.